不動産投資は自分に最適な運用プランを見つけることが大切です。弊社オーナー様の実際の運用プランから、ランニングコストや月々の収支などを例としてご紹介します。

初めての不動産投資で1戸購入。

Aさんの運用プラン

Aさんは3,150万円のマンション1戸をご購入されました。長期信用ローンを有効活用して、3,140万円を借り入れ、35年で完済する運用プランを設定しています。

長期ローンを35年で返済した場合

※掲載の内容は一例であり、購入物件、金融情勢、金利、家賃の変動、空室期間割合などにより異なります。

繰り上げ返済を活用すると…?

不動産投資を行う上で、ローンの返済総額はできる限り少なくしたいものです。

不動産投資を続けることで収益が得られるようになると、その資金を不動産投資ローンの「繰り上げ返済」に用いるといった選択肢もあります。

繰り上げ返済の方法は2種類あり、毎月の返済額を減らしたり、返済期間を短くしたりすることができます。

※掲載の内容は一例であり、購入物件、金融情勢、金利、家賃の変動、空室期間割合などにより異なります。

「期間短縮型」とは、繰り上げ返済分を残りの借入期間から短くする方法です。繰り上げ返済を行った金額分の利息を払う必要がなくなるので、コストを大きく減らすことができます。

また、「返済額軽減型」は繰り上げ返済をした金額を毎月の返済額に充当する方法です。

月々の返済が楽になるということで、生活面に余裕を持って運用できるでしょう。

生命保険としての不動産投資。Bさんの運用プラン

Bさんは大切なご家族の生活費のため、あえて資金を入れず生命保険としてマンションを1戸所有しています。

定期保険を解約、生命保険として30年ローンでマンション経営

※掲載の内容は一例であり、購入物件、金融情勢、金利、家賃の変動、空室期間割合などにより異なります。

65歳で払い込み終了後、定期生命保険とマンション経営の違いは?

・定期保険の場合:掛け捨てとなるため何も残らない

・団体信用生命保険の場合:毎月家賃収入がずっと続く+売却してもお金になる

払込期間終了の65歳以降、健康だった場合、 定期保険は掛け捨てのため何も残らないのに対して、マンション投資は3,150万円の不動産と毎月の家賃収入が残せます。

※掲載の内容は一例であり、購入物件、金融情勢、金利、家賃の変動、空室期間割合などにより異なります。

50歳で万が一のことがあった場合は…?

・定期保険の場合:3000万円の保証

・団体信用生命保険の場合:ローンの残債0円+毎月家賃収入がずっと続く+売却してもお金になる

債務者のBさんに万が一のことがあった場合、本人に代わり生命保険会社がローンの残金を全額支払ってくれるため、ローン残高が0円になります。残されたご家族にローンの負担がかかることもなく、実物資産と家賃収入を得ることができます。

不動産投資で豊かな老後を。Cさんの運用プラン

40歳のときに2戸をそれぞれ35年ローンで購入したCさん。月に3万円、年2回のボーナス時に12万円ずつ貯金して、毎月のローンとは別に、毎年60万円を期間短縮型で繰り上げ返済しています。

繰り上げ返済を活用してスピード返済

※掲載の内容は一例であり、購入物件、金融情勢、金利、家賃の変動、空室期間割合などにより異なります。

Cさんは、毎年繰り上げ返済を行うことで、物件Aのローンを21年で完済する運用プランを設定しています。

さらに完済した物件Aの家賃収入を、物件Bの返済に充てることで、返済スピードが上がり、4年後には物件Bのローンも完済する計画です。65歳以降は2戸分の家賃収入で、年間約185万円を得ることができ、ゆとりある老後生活を送ることができるでしょう。

不動産投資で積極的な資産運用。

Dさんの運用プラン

将来を見据え積極的な投資運用をしているDさんは35歳のときに3戸ご購入されました。月に5万円、年2回のボーナス時に15万円ずつ貯金して、毎月のローンとは別に、毎年90万円を期間短縮型で繰り上げ返済しています。

繰り上げ返済を活用してスピード返済

※掲載の内容は一例であり、購入物件、金融情勢、金利、家賃の変動、空室期間割合などにより異なります。

Dさんは、毎年繰り上げ返済を行うことで、物件Aのローンを18年で完済する運用プランを設定しています。

さらに完済した物件Aの家賃収入を、物件Bの返済に充てる事で返済スピードが上がり、4年後には物件Bのローンも完済。物件Aと物件Bの家賃収入は年間約185万円になります。貯金と家賃収入を3戸目の物件の返済に充てる事で3年後には3戸目も完済の予定です。

60歳以降は3戸分の家賃収入で、年間約262万円を得ることができ、ゆとりある老後生活を送ることができるでしょう。

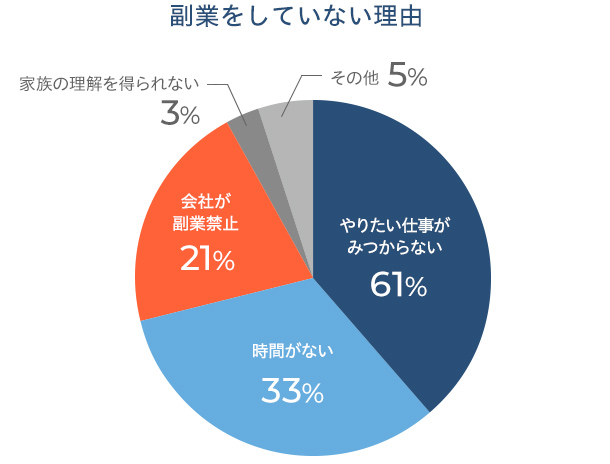

不動産投資家急増の理由

働き方改革による影響で副業時代へ

ここ数年は不動産投資ブームで投資家が急増しています。その背景には金融政策やオリンピック開催などがありますが、2016年以降取り組まれている「働き方改革」の一環として、政府が副業を積極的に認めるべきだという方針を打ち出したことも挙げられます。

2018年は「副業元年」とも言われ、今後も副業への意識が高まっていくと予想されます。

しかし「社員の長時間労働を助長する」などの理由で、副業を禁止にしている企業が多いのが現実です。

そんななか注目を集めているのが、手間や時間のかからない不動産投資です。管理会社に委託することによって本業に支障をきたさず運用できるため、不動産投資を認めている企業がすでに多くあります。

本業で万が一何かあった場合や定年退職後にも、家賃収入を生活費や家賃年金として活用することもできるので、働くサラリーマンに人気の副業となっています。

「人生100年時代」と呼ばれる今、副業や資産運用など早いうちから人生戦略を考え、ライフシフトをしていくことが大切です。

不動産投資に関する情報はこちら